住宅ローン借り換えの2つのメリット

日銀のマイナス金利政策の影響で、住宅ローンの金利も下がっている現在。

周りでも住宅ローンの借り換えをしたという声を良く聞きますよね。

もしかしたらあなたも、借り換えしたほうが損せずに済むのかも知れません。

そこで今回の記事では、「住宅ローン借り換え」による返済額削減、団体信用保険の面から2つのメリットをご紹介します。

メリット1:住宅ローンの総返済額、月々の返済額を減らせる

まず1つ目のメリットは住宅ローンの返済額を減らせることです。

現在、金利はかなり低い状態のあります。

住宅ローンを契約した時よりも、かなり金利が変動しているでしょう。

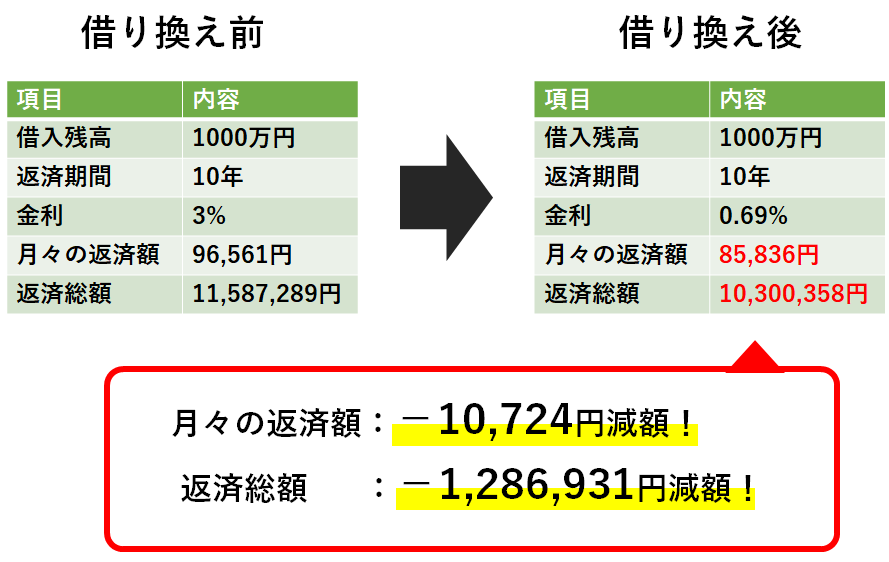

当サイトの借り換え金利シュミレーションを使用し、どのくらい安くなるのか見てみましょう。

上記がシュミレーションの結果です。

返済総額が100万円以上削減できることが分かります。そして月10,000円削減できます。

この削減額で、家計に余裕が生まれます。旅行に行ったり、教育費に割り当てたりできますね。

メリット2:より充実した団信に変更できる

住宅ローンの契約時に加入する団信保険。

その内容が昔と比べ、かなり幅が広がっています!

通常の一般的な団信保険は、住宅ローン返済中の“死亡時”または事故などによる高度障害状態(失明、聴力を失うなど)となった場合に、返済額が0円になるというものです。

ですが今では、がんや脳卒中に加え、「要介護状態」や10種類の生活習慣病(糖尿病や心疾患など)で180日以上入院していた場合に住宅ローンが0になる商品も出てきてます!

多様な病気に対応可能なため、万が一入院で働けなくなっても安心。

新規借り入れ時は若いからと心配していなかった保険も、歳を取るにつれて考えるようになったという方が多いです。

ぜひこの機会に残される家族のことを考え、充実した保険の住宅ローンに借り換えてみてはいかがでしょうか?

住宅ローン借り換えの判断基準は?

住宅ローンの金利差、団信保険変更によるメリットについて上記でご紹介しました。

けれど、すべての人が金利差によるメリットを受けれるわけではありません。

一般的に住宅ローンの借り換えの判断基準は3つあります。

- 借入残高が1000万円以上

- 借入後の金利差が1%以上

- 返済期間が10年以上

この上記の基準を3つ満たしていれば、住宅ローン借り換えによるメリットが受け取れるといわれています。

ただこの基準は最近の基準ではなく、昔から言われているものです。

金利の差も0.1%以上が望ましいと言われていますよね。

ですが諸費用を抑えた形で住宅ローンを提供するネット銀行が増えています。

そのため借り換えのコストがかなり削減できるようになっています!

またコストがあまりかからないため、低金利のうちに長期固定金利に借り換え、安心して残りの住宅ローンを返済するという選択もできます。

現在の超低金利な状況、保証料などの諸費用・金利も両方低いネット銀行の登場など、基準が満たされていなくても借り換えでお得になる方はたくさんいます!

このチャンスを逃して後悔しないように気をつけてください!