住宅ローンの借り方や融資までの流れとは?

マイホームを購入する際に、多くの方が金融機関から住宅ローンを借りるのではないでしょうか。

しかし初めて住宅ローンを利用するという方からすると、借り方や融資までの流れがわからないという方が多くいらっしゃるのではないでしょうか?

そこで、今回はそんな初めての方に向けて住宅ローンの借り方や、大まかな流れについて説明していきます。

住宅ローン融資までの大まかな流れとは?

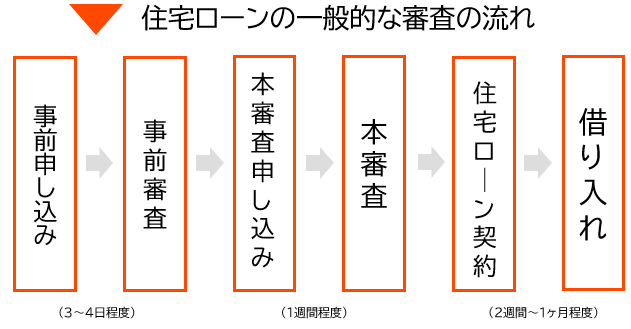

まずは融資実行までの流れを簡単に説明していきます。

以上が住宅ローンの大まかな流れになります。

ここで注目して頂きたいのが、審査が2回あるという点です。

住宅ローンは数千万円という大金を融資するわけなので、誰でも借りれるものではありません。

そのため、信用できる人かどうかの厳格な審査が行われ、その審査基準を満たした方のみが住宅ローンを借りることができます。

住宅ローンを選ぶ際のポイントとは?

住宅ローンと一言で言っても、金利はもちろんですが、借入先や融資条件など特色が様々です。

その中から最適な住宅ローンを選ぶポイントを紹介していきます。

1.借入先

2.商品タイプ

3.諸費用や手数料など

ポイントとしては大きく分けて上記の3つになります。

借入先について

住宅ローンを借りる金融機関にはいろいろな種類があります。

①メガバンク(実店舗)や地方銀行

これらの金融機関は実店舗があるので、対面で直接相談を行うことができます。

対面相談ができるメリットとしては、個人個人のお金に関する悩みや要望に答えてくれるという点です。

②インターネット銀行

インターネット銀行とは、実店舗をもたない銀行のことです。

実店舗を持たないため、全ての取引をインターネット上で行います。

来店する必要がないので、契約までネットで完結するという楽さがあります。

そのほかにも、店舗維持費や人件費削減による低金利が魅力的です。商品タイプ

住宅ローンには様々な商品タイプがあります。

金利は常に一定ではなく、変動するリスクもあるので自分にあった商品タイプを選ぶことがとても重要になります。①完全固定金利型

完全固定金利型とは、借入期間中は金利が常に固定されるという商品です。

そのため、もし金利が変動しても住宅ローンの返済額が変わりません。

金利変動のリスクを防ぐことができる良い商品ですが、基本的には他の商品タイプに比べて元々の金利設定が高いという特徴があります。

②変動金利型

変動金利型とは半年ごとに金利が見直されるという商品タイプになります。

金利の変動によってその後5年間の返済額が変わっていきます。

そのため、金利が上昇した場合には、返済額も増えるというデメリットがあります。

しかし、どんなに金利が上昇したとしても返済額は当初の1.25倍が上限という特徴もあります。

また、完全固定金利型に比べて当初の金利設定が低くなっているので、金利が上昇しなかった場合には返済額を押さえることができます。

③固定期間選択型

固定期間選択型とは最初の5年10年などの一定期間は金利が固定されますが、その期間後は再度金利を設定することができ、その金利によって返済額が見直されるという商品タイプになります。

変動金利のように返済額上限が決まっていないので、固定期間終了後の金利が上昇していた場合、返済額がかなり大きくなるリスクもあります。

諸費用や手数料など

住宅ローンには保証料や事務手数料をはじめとする諸費用が発生します。

これらの諸費用は返済総額に反映されるので、諸費用も確認しておくことが大事です。

金融機関によって手数料や諸費用が変わってくるので、自分に合ったものを選びましょう。

事前に借り入れ可能額を知ろう

住宅ローンを借りる際に気になる項目として、借り入れ可能額があるのではないでしょうか。

借り入れ可能額は主に収入・返済期間・他のローン借入額・返済負担率・審査金利などで決まります。

基本的にはどの金融機関にも借入シミュレーションがあるので、事前にいくらまで借りれるかを調べておくと良いでしょう。

事前審査とは?

事前審査とは、金融機関が契約者のローン返済額を確認する審査のことです。

購入希望の物件価格などの見積もりがわかったら、実際に契約する前に事前審査に申し込みましょう。

事前審査の期間は?

審査期間は金融機関によって様々ですが、多くの金融機関では数日から1週間程度で審査結果が分かります。

中には審査した当日に審査結果がわかる金融機関もあるので、審査期間は比較的早いと言えるでしょう。

審査内容

事前審査では主に借入希望額と借入可能額を比較して、契約者が無理のない返済ができるかどうかの判断をおこなっています。

事前審査に必要なもの

事前審査で必要なものは金融機関によっても異なりますが、多くの金融機関で以下の書類が必要となるので、審査前に揃えておきましょう。

・金融機関所定の申込書

・源泉徴収票

・課税証明書か住民税決定通知書

・健康保険証

・本人確認書類

事前審査での注意点

事前審査では記載項目がたくさんあります。

大事なことはこれらの項目で嘘の記載をしないということです。

金融機関では実際に記載されている項目が正しいかどうかのチェックも行うため、嘘の記載をするとより不利な状況になります。

いかなる場合においても本当のことだけを記載するようにしましょう。これが審査に通りやすくなるコツです。

本審査とは?

本審査とは、金融機関と信用保証会社によって契約者の健康状態や担保物件についての確認をする審査になります。

多くの金融機関では住宅ローンを組む際に、団体信用生命保険への加入が求められます。

そのため、健康状態などに問題があるとこの団信保険に加入することができない場合があるので、健康状態のチェックもあるのです。

本審査の期間は?

審査期間は事前審査よりも長く、だいたい1,2週間のところが多いです。

事前審査よりもチェック項目が多く、金融機関だけでなく信用保証会社とのやり取りもあるので、審査期間は長めになっています。

審査内容

本審査では事前審査と同じく収入や他の借入額などから再度返済能力をチェックするとともに、団体信用生命保険に加入することができる健康状態かどうかのチェックもあります。

本審査で必要なもの

本審査ではいくつかの書類が必要になります。

金融機関によっても必要書類は異なりますが、主に下記の書類は必要になることが多いので、審査申し込み前に準備しておきましょう。

・源泉徴収票

・課税証明書か住民税決定通知書

・健康保険証

・本人確認書類

・住民票

・印鑑証明書

・通帳

・不動産売買契約書

・実印

無理のない返済計画が大事!

住宅ローンを借りる上で一番大切なことは、無理なく返済できるよう計画を立てるという点です。

せっかく住宅ローンを借りることができても、資金計画に無理があって住宅ローンの返済が滞ってしまったら、マイホームを手放さなければいけない可能性が出てきます。

そうなってしまっては、本末転倒です。

しっかり返済計画を立て、無理のない返済をしましょう。