日本最大手住宅ローン専門金融機関ARUHIのメリット・デメリットは?

日本最大手住宅ローン専門金融機関ARUHI のメリット・デメリットをご紹介します。

住宅ローン10年連続シェアNo.1のARUHIにはどのようなメリット・デメリットがあるのでしょうか。

アルヒ株式会社の住宅ローン

アルヒ株式会社といえば、国内最大手の住宅ローン専門金融機関です。

また、多種多様な住宅ローンプランを用いていることで有名です。

アルヒ株式会社の住宅ローンをいくつか簡単に下記にまとめてみました。

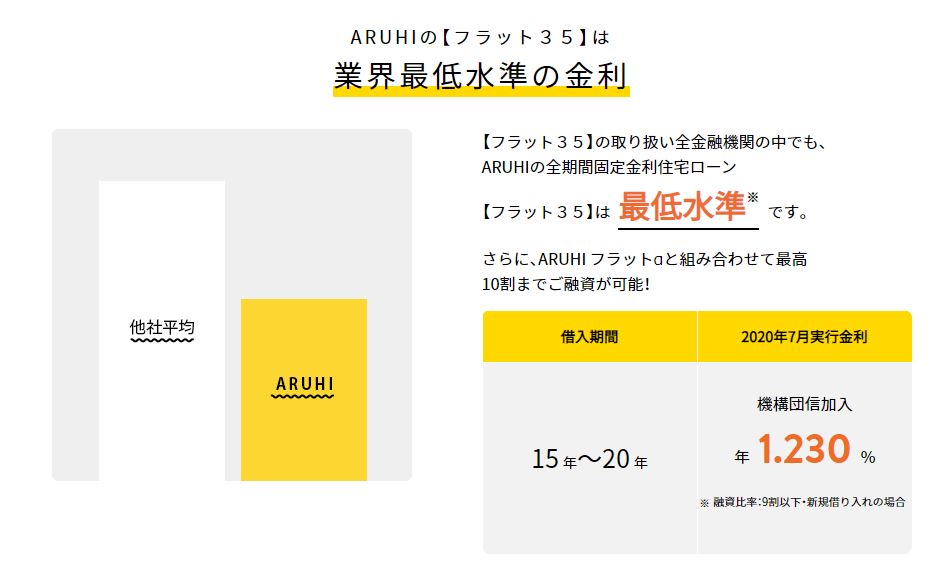

豊富な住宅ローンの中でも有名な【フラット35】

ARUHIには豊富な住宅ローンがありますが、その中でも有名なのはARUHI 【フラット35】です。

ARUHI 【フラット35】とは、住宅金融支援機構とARUHIが提携し提供している、返済期間 最長35年の全期間固定金利の住宅ローンです。

住宅金融支援機構が民間金融機関から住宅ローンを買い取り、それを担保とする債権を発行することで、 ARUHI 【フラット35】は従来難しいとされていた長期の資金調達を行うことを可能にしました。

アルヒ株式会社のメリット

では次に、気になるアルヒ株式会社の評判についてご紹介します。

まずはARUHIのメリットから見てみましょう。

ARUHIのメリット1:低金利

ARUHIが展開しているサービス【フラット35】の金利は、業界最低水準となっています。

そのうえ、マイナス金利政策の影響を受けたことによって、住宅ローンの金利は過去最低水準にまで下がっています。

住宅ローンにおいて、業界最低水準の低金利は安心感バツグンですね!

ARUHIのメリット2:審査に関して

次にARUHIのメリットとしてあげられるのは、審査に関することです。

ARUHIでの審査に関して、「審査が緩い」・「審査スピードが速い」という2点の特徴があげられます。

まず「審査が緩い」とは具体的にどのようなものかご説明します。

ARUHIの審査は緩い?

ARUHIの「審査が緩い」といわれる理由は以下のようなものがあります。

このように柔軟で使い勝手がよく、審査の間口が広いという特徴があります。

ARUHIの審査スピードは速い?

次は2点目の特徴「審査スピードが速い」についてご説明します。

そもそもARUHIには事前審査と本審査の2つがありますが、事前審査は「最短当日」、本審査は「最短3営業日」で完了するので最短でも1週間以内の融資も可能です。

しかし毎回そのようにとんとん拍子にいくとは限らず、申し込みから融資まで約1カ月とみておいたほうが良いでしょう。

ARUHIのメリット3:ローンプランの豊富さ

3つ目のARUHIのメリットは、住宅ローンプランの豊富さです。

ARUHIといえば既に何度か出てきている【フラット35】ですが、前述にもあるように他にもたくさんの住宅ローンがあるのです。

充実した住宅ローンプランの中から、ご自身の状況などに合わせたプランを選択することが可能です。

これだけ豊富なプランを用意できるのも、住宅ローン専門金融機関ARUHIだからこそです。

アルヒ株式会社のデメリット

ARUHIのメリットを3つ見たところで、次はデメリットを見てみましょう。

ARUHIのデメリット1:融資事務手数料の高さ

まずARUHIのデメリット1つ目は、融資事務手数料の高さです。

実店舗を構えていることから人件費や店舗維持コストがかかってしまい、店舗を構えていないネット銀行などに比べるとどうしても手数料が高くなってしまいます。

しかし、店舗の専門スタッフによるサポートや手厚いサービスがある分手数料がかかるという風に捉えてみると納得がいきますね。

ARUHIのデメリット2:自己資金が少ない場合の金利の高さ

ARUHIの【フラット35】は頭金が不要、または少なくても融資可能という点が人気のポイントですが、あまりに自己資金が少額だと金利が高くなってしまうというデメリットがあります。

以下に借入希望金額割合による金利の差に関して記載しました。

・借入希望金額が物件価格の9割以下:1.41%~2.07%(年)

・借入希望金額が物件価格の9割超:1.85%~2.51%(年)

このように自己資金が少なすぎると、金利が高くなってしまいますので注意しましょう。

ARUHIはメリット多数

日本最大手住宅ローン専門金融機関そして住宅ローン10年連続シェアNo.1のARUHI のメリット・デメリットについてご紹介しました。

もちろんデメリットもありますが、この記事に書ききれないほど圧倒的にメリットが多かったです。

住宅ローンをお考えの方、豊富な住宅ローンプランを誇るARUHIで是非検討してみてはいかがでしょうか。